소득공제 vs 세액공제 차이 — 뭐가 더 유리할까

소득공제는 세금을 매기는 기준인 과세표준을 줄이고, 세액공제는 계산된 산출세액에서 직접 빼주는 제도입니다. 소득공제는 줄인 금액에 본인 세율을 곱한 만큼, 세액공제는 정해진 금액만큼 세금이 줄어듭니다. 적용 순서상 소득공제가 먼저, 세액공제가 나중입니다.

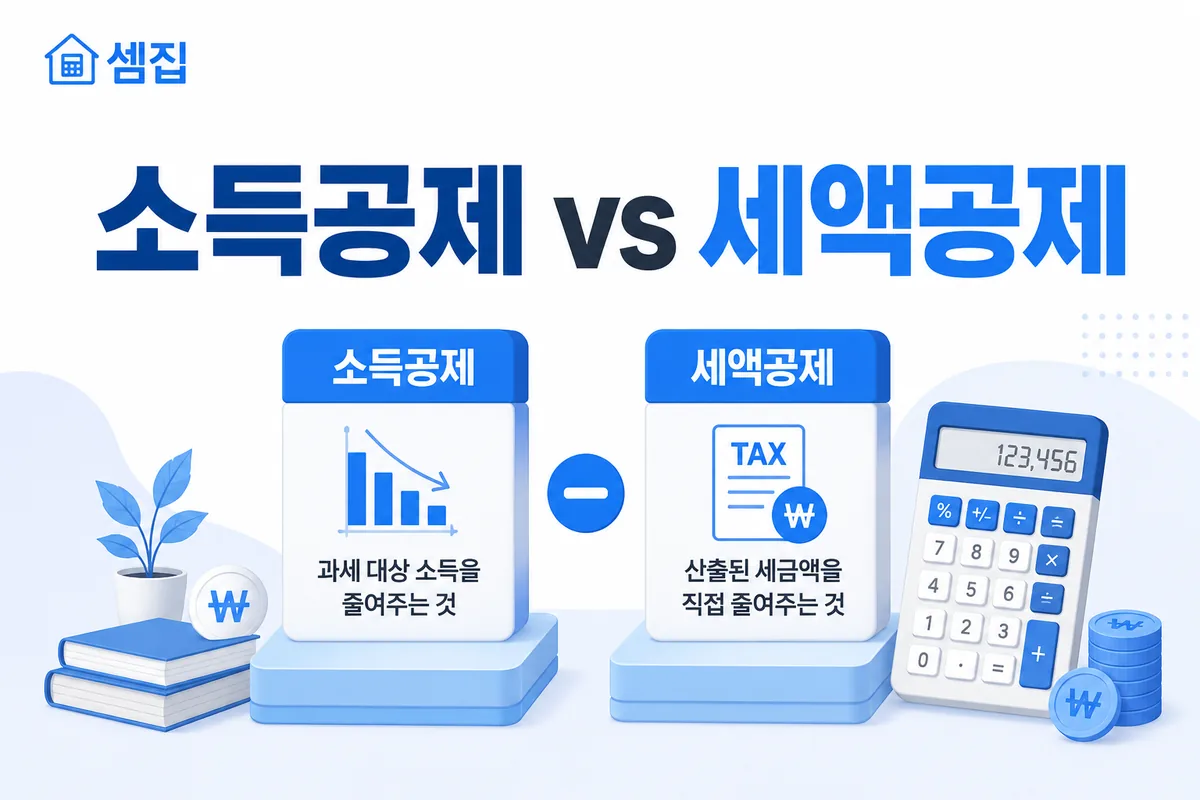

소득공제와 세액공제는 무엇이 다른가요?

차감하는 위치가 다릅니다(소득세법 제50조 이하). 소득공제는 과세표준을 줄이므로 효과가 본인 세율에 비례하고, 세액공제는 산출세액을 줄이므로 소득과 무관하게 정해진 금액만큼 줄입니다.

| 구분 | 소득공제 | 세액공제 |

|---|---|---|

| 차감 대상 | 과세표준(세금 매기는 기준) | 산출세액(계산된 세금) |

| 절세 효과 | 공제액 × 본인 세율 | 정해진 금액·비율 |

| 유리한 사람 | 고소득자(높은 세율) | 모두 동일 비율 |

| 예시 항목 | 인적공제·연금보험료·주택청약 | 연금계좌·의료비·교육비·자녀 |

종합소득세는 어떤 순서로 계산되나요?

공제가 어디에 들어가는지 보면 차이가 분명해집니다.

- 종합소득금액 = 수입 − 필요경비

- 과세표준 = 종합소득금액 − 소득공제 ← 소득공제는 여기서

- 산출세액 = 과세표준 × 세율 − 누진공제

- 결정세액 = 산출세액 − 세액공제 ← 세액공제는 여기서

- 납부(또는 환급) = 결정세액 − 기납부세액(원천징수 등)

실제로 얼마나 줄까? (계산 예시)

한계세율 24% 구간인 사람이 100만 원을 각각 공제받는 경우입니다.

- 소득공제 100만 원 → 과세표준 100만 원 감소 → 세금 약 24만 원 감소(100만 × 24%)

- 세액공제 100만 원 → 산출세액에서 직접 100만 원 차감 → 세금 100만 원 감소

즉 같은 “100만 원 공제”라도 세액공제가 직접 효과는 큽니다. 다만 항목마다 공제율·한도가 달라, 연금계좌처럼 “납입액의 12~15%“식 세액공제는 실제 차감액이 납입액보다 작습니다.

헷갈리기 쉬운 점

- 세액공제율이 소득 따라 다른 항목도 있습니다(예: 연금계좌는 총급여 기준 15% 또는 12%).

- 소득공제는 한계세율이 높을수록 유리하므로, 고소득자는 소득공제 항목을 먼저 챙기는 것이 절세에 효과적입니다.

- 공제는 대부분 증빙(영수증·납입증명) 이 있어야 인정됩니다.

상황별로 어느 공제가 유리할까 (케이스 표)

같은 지출이라도 소득·항목에 따라 유불리가 달라집니다.

| 상황 | 유리한 쪽 | 이유 |

|---|---|---|

| 고소득(높은 한계세율) | 소득공제 | 공제액 × 높은 세율만큼 절감 |

| 저소득(낮은 한계세율) | 세액공제 | 정해진 비율이 더 큼 |

| 연금저축·IRP 납입 | 세액공제 | 12~15% 직접 차감 |

| 인적·연금보험료 | 소득공제 | 과세표준 직접 감소 |

| 의료비·교육비·기부금 | 세액공제 | 산출세액에서 차감 |

공제를 반영한 예상 세액은 종합소득세 계산기로 확인하세요.

자주 묻는 질문

소득공제와 세액공제 중 뭐가 더 유리한가요?

고소득자는 같은 금액이면 소득공제가 유리합니다. 소득공제는 높은 세율 구간의 과세표준을 깎아 '공제액 × 세율'만큼 세금이 줄기 때문입니다. 세액공제는 소득과 무관하게 정해진 비율·금액만큼 세금을 직접 줄입니다.

소득공제는 세금을 얼마나 줄여주나요?

공제액에 본인의 한계세율을 곱한 만큼 줄어듭니다. 예를 들어 한계세율 24%인 사람이 100만 원을 소득공제받으면 약 24만 원의 세금이 줄어듭니다.

세액공제는 어떻게 적용되나요?

산출세액에서 정해진 금액을 직접 빼줍니다. 예를 들어 연금계좌 세액공제는 납입액의 12~15%를 산출세액에서 차감하므로, 소득이 높든 낮든 같은 비율로 줄어듭니다.

출처

본 내용은 일반 정보 제공 목적의 참고 자료이며 법적·세무 자문이 아닙니다. 개별 사안은 세무사·전문가 상담을 권장합니다. 법령 개정으로 실제와 다를 수 있습니다.